こんな悩みを解消できる記事をまとめました!

この記事を読めば、資産3000万円のリアルがわかります。実は資産3000万円が人生のターニングポイントになる理由があるんです。読むだけであなたの”人生が変わる”ヒントが見つかるかもしれませんよ!

資産3000万円で人生が変わる4つの理由

なぜ、資産3000万円が人生を変えるほどのインパクトを持つのか?その理由は、大きく分けて次の4つです。

3000万円で人生が変わる4つの理由

- 思い切った決断ができる

- 不労所得が手に入る

- 資産形成が楽になる

- お金を躊躇なく使える

1つずつ詳しく解説します!

1. 思い切った決断ができる

「3000万円ある」という事実は、精神的に非常に大きな支えとなります。

これまで「無理だ」と諦めていたことや、躊躇していた大きな決断に対して、「もしかしたら、できるかもしれない!」と前向きな一歩を踏み出す勇気を与えてくれるからです。

たとえば、もし今、あなたの手元に突然3000万円が入ってきたら、何をしたいですか?

きっと、たくさんの「やりたいこと」が浮かんできたのではないでしょうか。

ちなみに、私が真っ先に思い浮かんだのは「会社を辞めたい」でした。

なぜなら、仮に年間の生活費が300万円だとしても、3000万円あれば10年間は働かなくても生きていける計算になります。もっと質素に暮らせば、年間200万円で15年です。

これなら、仕事辞められるかも…!10年以上チャンスがあるなら、何でもできるじゃん!

そんなふうに考えられました。

このように、3000万円という資産は、人生の選択肢を大きく広げ、これまでできなかった「思い切った決断」を後押ししてくれます。

これが、人生が変わる大きな要因の一つです。

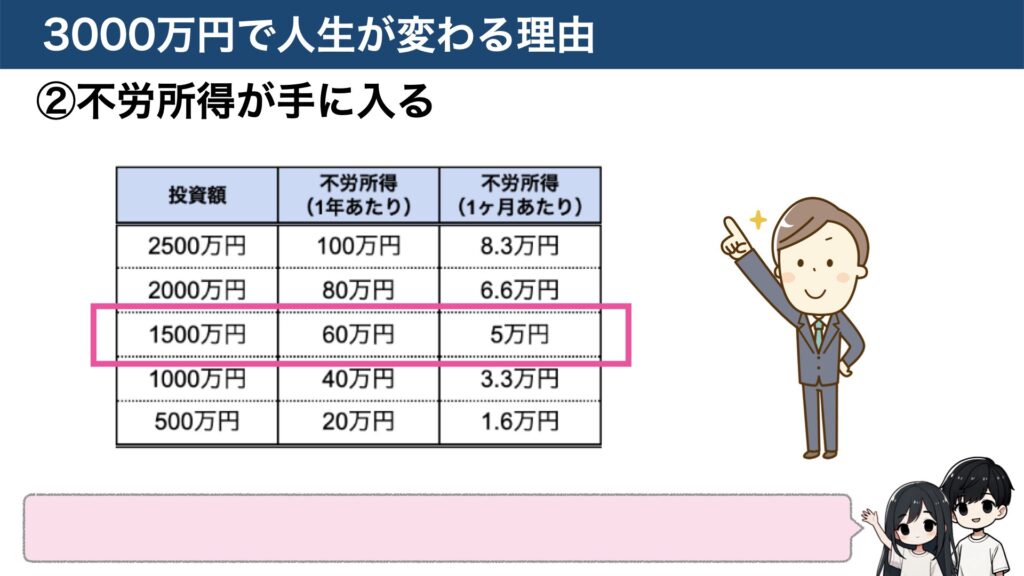

2. 不労所得が手に入る

3000万円あれば、働かなくても毎月収入を得る「不労所得」の仕組みを作ることも現実的になります。

これは、3000万円の資産を投資に回し、そこから得られる利益や元本の一部を生活費として取り崩していく、という考え方です。

でも、取り崩したら資産が減っちゃうんじゃない?

って心配になりますよね。実は、資産を毎年4%ずつ取り崩すのであれば、30年以上経っても資産が枯渇する可能性は低いという研究結果があります。

たとえば、3000万円の資産に4%ルールを適用すると、年間約120万円、月にすると約10万円の不労所得を得られる計算になります。

月10万円あれば、生活費の足しにするどころか、人によってはそれだけで生活できてしまうかもしれません。

働かなくても収入があり、資産も減りにくいとなれば、今も未来も精神的な安定につながるはずです

現実的なシミュレーション

とはいえ、実際に3000万円全額をリスク資産に投資している人は少ないでしょう。多くの方は、投資信託、債券、保険、預貯金など、リスクを分散しているはずです。

そこで、もう少し現実的なシミュレーションをしてみましょう。

仮に、資産3000万円のうち1500万円を年利5%で運用し、4%ルールで取り崩した場合を考えてみます。この場合、毎月約5万円の不労所得が得られます。

「え、たった5万円?」と思うかもしれません。ですが、考えてみてください。

月5万円というのは、時給1250円で計算すると、月に40時間分の労働に相当します。1日8時間勤務なら、ほぼ1週間分の労働を、資産が代わりにやってくれるということです。

これは、週休3日生活も現実的に考えられるレベルと言えるのではないでしょうか?

このように、長期的に安定した不労所得は、私たちの生活スタイルや働き方に大きな影響を与え、人生を変える要因になるといえるでしょう!

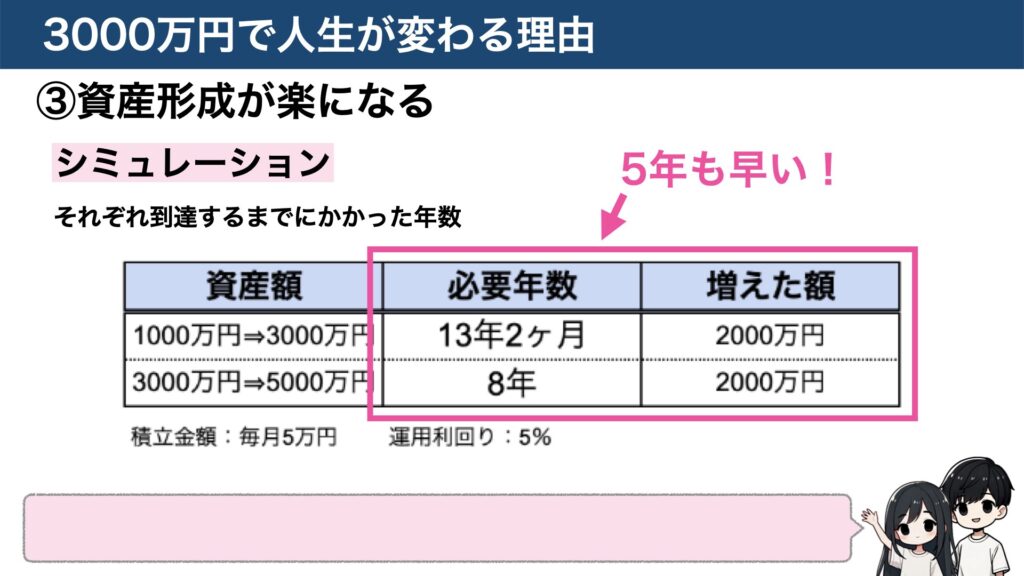

3. 資産形成が楽になる

3000万円に到達すると、投資の「複利効果」によって、それ以降の資産形成が格段に楽になります。

「複利」とは、投資で得た利益(利息)が、さらに次の利益を生み出す仕組みのこと。元本が大きければ大きいほど、その効果は絶大になります。

ここで、簡単なシミュレーションを見てみましょう。(前提:毎月5万円積立、運用利回り年5%)

どちらも同じ「2000万円」を増やすのに、3000万円からのスタートだと、約5年も期間が短縮されていますよね?

「たった5年?」と思うかもしれませんが、人生100年時代において、5年は人生の20分の1。投資元本が大きいだけで、5年も少ない労力で同じ金額を増やせるというのは、非常に大きなインパクトです。

実際に私たち夫婦も、総資産3000万円に到達するまでには約7年かかりましたが、そこからわずか2年で4000万円を超えるまで資産が増えました。

3000万円という節目を超えると、複利の力をより強く実感できるようになります。

少ない労力で、より大きな資産をスムーズに築いていける。 これも、人生を大きく好転させるきっかけと言えるでしょう!

4. お金を躊躇なく使える

3000万円の資産があれば、将来の子どもの教育費や自分たちの老後資金について、ある程度の目処が立ちます。

つまり、今後稼ぐお金については、自分の「やりたいこと」や「好きなこと」に、以前よりも躊躇なく使えるようになるということです。

と心配になるかもしれませんね。実は、すでに3000万円の資産があり、それを適切に運用していれば、今後は追加で投資をしなくても、将来的に十分な資産を築ける可能性が高いです。

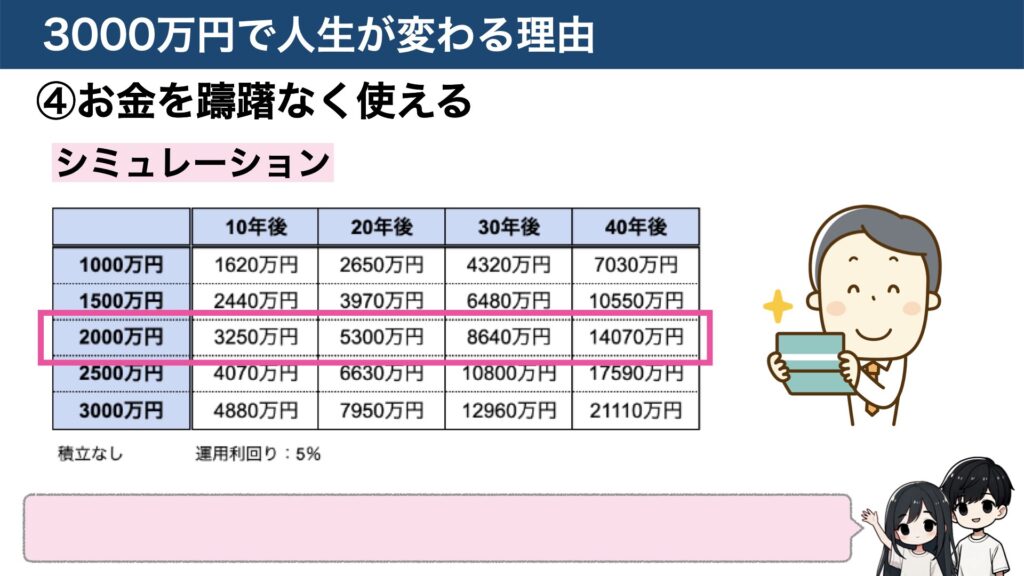

ここでもシミュレーションを見てみましょう。(前提:30歳時点で3000万円のうち2000万円を年利5%で運用、追加投資なし)

- 10年後(40歳):約3,250万円

- 20年後(50歳):約5,300万円

- 30年後(60歳):約8,640万円

- 40年後(70歳):約1億4,000万円

もちろん、これはあくまでシミュレーションであり、将来がこの通りになる保証はありません。しかし、追加投資なしでこれだけの資産増加が期待できるなら「なんとかなりそう!」と思えませんか?

つまり、3000万円という資産は、将来に向けたある程度の資金的な安全性を確保してくれる状態だと言えます。

そうなると、今後稼ぐお金は毎月1回、家族とちょっと贅沢なディナーを楽しんだり、旅行に行って思い出を作るといった、自分の人生を豊かにすることに迷わず使えるようになります。

実際に私たちも、3000万円達成後は投資ペースを少し落とし、母の日にディナーをプレゼントしたり、夫婦で月1回旅行に行ったりと「やりたい!」と思うことにお金を使えるようになりました。

もちろん、将来への不安が完全になくなったわけではありません。しかし、これまで貯める一方だったお金を少しずつ「使う」フェーズに入ったことは間違いありません。

結果的に、日々の生活に彩りが増え、人生がより豊かになったと感じています。これも3000万円がもたらす大きな変化の1つといえるでしょう。

資産3000万円で実際に起こった3つの変化

ここからは、資産3000万円を達成して、実際に経験した変化を3つご紹介します。

3000万円で実際に起こった3つの変化

- 会社を辞めると決断した

- 時間の使い方が変わった

- 資産運用の幅が広がった

1つずつ詳しく解説します!

1. 会社を辞めると決断した

1つ目は、3000万円に到達したことで会社をやめる決断ができました。

以前は、仕事で心身ともにボロボロになっても、「生活のためには我慢するしかない」「辛くても働くのが当たり前」と思い込み、会社を辞めるなんて選択肢は考えられませんでした。

経済的な不安はもちろんですが、それ以上に、周りに会社を辞めた人がいなかったため「辞めた後どうなるんだろう…」という未知への恐怖が大きかったんですよね。(私は超ビビリで慎重派なので…)

しかし、3000万円という資産ができたことで「最悪10年は生活できる。なんとかなるはず!」「一度きりの人生後悔したくない!」と、思い切って会社を辞める決断ができました。

「いやいや、3000万円で会社辞めるなんて無謀すぎる!」と思われるかもしれません。実際、家族からは猛反対されましたし、今でも祖父には少し会いづらいです(苦笑)。

こんな毎日から一刻も早く抜け出したかった私にとって、3000万円は「もし失敗しても、やり直せるよ!」という大きな希望を与えてくれました。

もちろん、誰もが会社を辞める必要はありません。重要なのは「もし今の仕事を失っても、当面は生活できる」「嫌なことがあれば、いつでも辞めるという選択肢がある」と思える、心の余裕が生まれることです。

現状を変えたいと願っている人にとって、3000万円という資産は、間違いなく大きな変化をもたらすきっかけになるはずです。

2. 時間の使い方が変わった

2つ目は、3000万円に到達したことで時間の使い方が変わりました。

以前は、生活のため、お金のために必死で働いていました。そのため、時間のほとんどを仕事に費やし「いつか時間ができたらやろう…」と、やりたいことや大切なことを先延ばしにしてばかりでした。

しかし、3000万円を貯めて経済的な不安が和らいだことで精神的な余裕が生まれました。

すると不思議なことに、「この仕事は明日でも大丈夫。今日は早く帰って家族とご飯を作ろう」というように、お金よりも「誰かと過ごす時間」を優先できるようになったんです。

お金のことばかり考えていると、いつの間にか家族や友人、パートナーと過ごす貴重な時間、自分のための時間といったお金では買えない大切なものを見失いがちです。

でも、やっぱりお金は大事でしょ!!!!

もちろんお金は生きていく上で不可欠です。しかし、時間もまた、お金と同じくらい、いや、もしかしたらそれ以上に貴重な資源ではないでしょうか。

過ぎ去った時間は、いくらお金を積んでも取り戻せません。このことに気づいてから、私は意識的に

- 月に1回は実家に帰り母の手料理を食べる

- パートナーとの記念日をきちんとお祝いする

- 友人との時間を作る

といった「誰かと共有できる時間」を大切にするようになりました。

時間は有限です。今、仕事に忙殺されていると感じる方は、3000万円という資産がお金と時間の使い方を見つめ直す良いきっかけになるかもしれません!

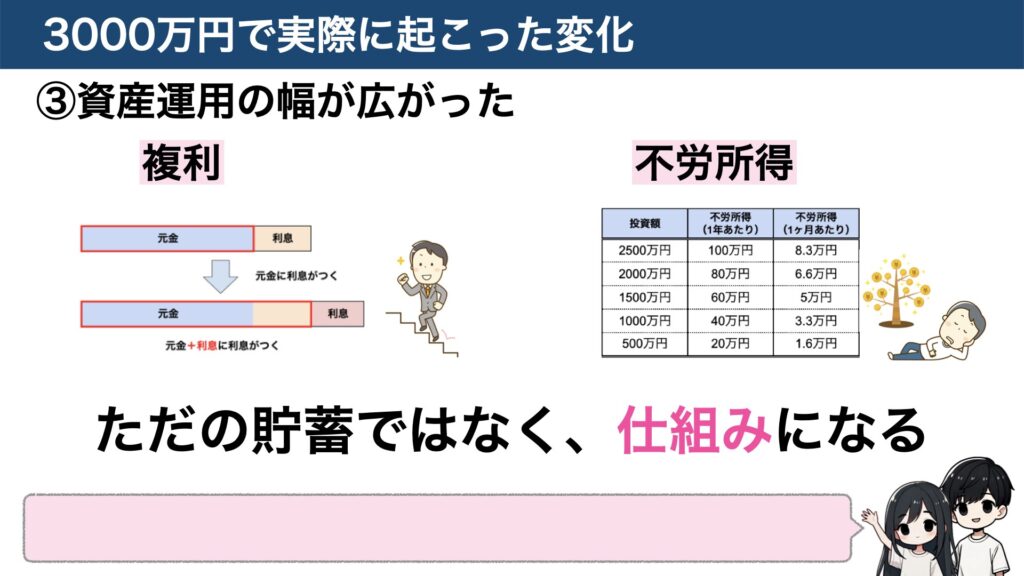

3. 資産運用の幅が広がった

2つ目は、3000万円に到達したことで資産運用の幅が広がりました。

3000万円に到達するまでは、ひたすら節約して余剰資金を投資に回すという、いわば貯蓄・積立フェーズでした。

しかし、3000万円というまとまった資産ができたことで「この資産をどう活かして、より効率的に増やしていくか?」という「運用・管理フェーズ」へと意識が変わりました。

先ほどお話ししたように、3000万円レベルの資産になると複利の効果や不労所得の可能性をリアルに感じられるようになります。これは単なる「貯金」ではなく、将来の自分や今の生活を支えてくれる「仕組み」になり得るということです。

つまり、この3000万円をどう活用するかによって、今後の資産形成のスピードや自分自身のライフスタイルが大きく変わってくるのです。

そうなると「どのように3000万円を運用していくか?」が非常に重要になります。

- 安定した配当金(不労所得)が欲しい → 高配当株投資、REIT(不動産投資信託)など

- 少しリスクを取ってでも大きなリターンを狙いたい → 成長株投資、仮想通貨(少額から)など

- もっと入金力を上げて、資産形成を加速させたい → 自己投資(スキルアップ)、副業への挑戦など

また、資産運用では「増やすこと」だけでなく「減らさないこと(守ること)」も非常に重要になります。そのための選択肢も考える必要があります。

- 税金対策 → 新NISA、iDeCoの活用

- リスク分散 → 債券、ゴールド、不動産など、株式以外の資産への分散

実際に私たちも3000万円を超えてから、資産の一部(5%程度)を仮想通貨に投資してみたり、長期保有目的で株主優待のある個別株を購入したりと、運用の幅を広げています。

このように単に節約して積み立てるだけでなく、まとまった資産を「どう運用・管理していくのが最適か?」という視点を持つようになったことも大きな変化でした。

資産3000万円でも変わらなかった3つのこと

ここまでポジティブな変化を中心にお伝えしてきましたが、一方で「3000万円貯まっても、意外と変わらなかったな…」と感じることもありました。ここでは正直にその3つをお伝えします。

資産3000万円でも変わらなかった3つのこと

- 幸福度

- 他者との比較

- 生活水準

1つずつ詳しく解説します!

1. 幸福度

「3000万円あれば、きっと今よりずっと幸せになれるはず!」

正直、私はそう期待していました。しかし、実際に達成してみると、幸福度自体が劇的に上がったかというと、そうではありませんでした。

なぜなら、お金はあくまで人生を豊かにするための「道具」であり、持っているだけで自動的に幸せになれるものではなかったからです。

当時を振り返ると「やったー!3000万円達成したぞ!」という大きな達成感はありました。でも、心の底から「幸せだなぁ」と感じたのは、

- 大切な人と旅行に行ったとき

- 家族とレストランで思い出話をしながら食事をしたとき

- 会社を辞めて、自由な時間を手に入れたとき

といった、お金を使って何かを経験したり、誰かと時間を共有したりしたときでした。

つまり、お金は、自分自身の価値観に基づいた「目的」のために使ってこそ、初めてその価値を発揮し、幸福感につながるのだと気づきました。

3000万円は、間違いなく人生の「可能性」を広げてくれる強力な「手段」です。

しかし、それを持っているだけで幸せになれるわけではない、ということは覚えておくと良いかもしれません。

2. 他者との比較

3000万円貯めても、自分より多くの資産を持っている人を見ると、「すごいなぁ、羨ましいな」と思ってしまう気持ちは、残念ながら消えませんでした。

特にSNSやYouTubeを見ていると、億単位の資産を持つ人の情報が目に入ってきます。すると「それに比べて自分はまだまだだ…」と落ち込んだり「もっと頑張らないと!」と焦りや嫉妬を感じてしまったり…。

結局のところ、他人との比較から完全に自由になるのは難しいのだと痛感しました。

でも、他人と比べてばかりいると、疲弊しますし、モチベーションも下がってしまいますよね?

そもそも、他人の資産額はその人の努力や才能、運、環境など様々な要因が複雑に絡み合った結果です。自分の状況とは全く異なるケースがほとんどなので、他人と比べること自体にあまり意味はないんですよね。

そんなことは分かってるけど、つい比べちゃうよ…

その気持ち、よく分かります。だからこそ、私が意識している解決策は、比較対象を「他人」ではなく「過去の自分」にすることです。

あなたもぜひ、資産形成を始めた頃の自分と、今の自分を比べてみてください。

私の場合、始めた頃は貯金ゼロ、毎日コンビニ弁当、投資はギャンブルだと思っていました。それが今では、資産3000万円を超え、弁当とマイボトルを持参し、「むしろ貯金だけの方がリスクかも」と考えられるようになりました。

資産1億円の人と比べたら、たいしたことない実績かもしれません。でも、それでいいんです! その人と私では、歩んできた道のりも状況も全く違います。

大切なのは、「過去の自分より、確実に成長できている」と実感すること。

資産形成は、他人と競うレースではありません。

もし他人との比較で消耗していると感じたら、ぜひ「過去の自分」を振り返り、自分の頑張りを認めてあげてください。

3. 生活水準

3000万円貯まったからといって、急に贅沢な暮らしになったわけではなく、生活水準は以前とほとんど変わりませんでした。

これには、主に2つの理由があると考えています。

1つ目は、資産形成の過程で身についた「節約マインド」や「習慣」が生活に深く根付いていたからです。

例えば、3000万円貯まっても、

- 急に高級ブランド品が欲しくなる

- 毎晩高級レストランで食事したくなる

- タワーマンションに住みたくなる

といった欲求は全く湧いてきませんでした。むしろ、

- 洋服はユニクロやGUで十分

- 食事は基本自炊、外食はサイゼリヤでも大満足

- 家賃が手頃なコンパクトな部屋で快適

といった、これまでの生活スタイルで十分に満足できています。何年もかけて築き上げてきた価値観や習慣はそう簡単には変わらないものなのだと実感しました。

2つ目の理由は、資産形成の過程で「自分にとって本当に大切なものは何か」という価値観が明確になったからです。

3000万円を貯める道のりは、常に「何にお金を使い、何に使わないか」という取捨選択の連続でした。このプロセスを通じて、自然と「自分は何を大切にしたいのか」「何にお金を使うと幸福感を得られるのか」がハッキリしてきます。

私の場合「高価なものでなくても、自分が本当に気に入ったもの、心地よいと感じるものに囲まれていたい」という価値観が明確になったので、多くのお金を使わなくても、十分に幸せを感じられるようになりました。

お金持ちのような暮らしにはならない

もしかしたら「3000万円貯まったら、生活が一変するのでは?」と期待している方もいるかもしれません。しかし、一般的にイメージされるような「お金持ちのゴージャスな暮らし」が手に入るわけではない、というのが現実です。

と言うと、少しネガティブに聞こえるかもしれませんが、決して「3000万円じゃ何もできない」「結局我慢が必要なの?」ということではありません。

豪邸に住んだり、高級車を乗り回したりするような生活は難しくても、「自分にとって本当に価値のあること」を見極め、それに対しては「迷いなくお金を使える暮らし」は、間違いなく実現できるはずです。

それこそが、真に豊かな生活なのかもしれませんね。

資産3000万円を目指すべき3つの理由

ここまで読んで、「あれ? 3000万円って思ったほどすごい変化があるわけでもないのかな?」と感じた方もいるかもしれません。確かに、変化の感じ方は人それぞれです。

でも、だからこそ「じゃあ、なぜ多くの人が3000万円を目指すんだろう?」「目指す意味って本当にあるの?」という疑問が湧いてきますよね。

結論から言うと、私は、現代に生きる私たちにとって、資産3000万円を目指すことには大きな意味があると考えています。その理由は、次の3つです。

資産3000万円を目指すべき3つの理由

- 投資環境が圧倒的に整っている

- 目指す過程で「お金以上の価値」が手に入る

- 仕事と理想的なバランスで向き合えるようになる

1つずつ解説します。

1. 投資環境が圧倒的に整っている

まず、現代は過去のどの時代よりも、私たちのような普通の個人が投資を始めやすい環境にあるという事実があります。

たとえば、

- 証券口座の開設から株の売買まで、すべてスマホ一つで完結できる

- 投資の基礎知識は、SNSやYouTubeなどで無料かつ簡単に学べる

- 少額(100円からでも)投資できるサービスが充実している

これがほんの数十年前は、

- 証券会社の窓口に行って、煩雑な手続きをする必要があった

- 株の売買は電話注文が主流だった

- 情報は、本や新聞、証券会社の営業マンから得るのが一般的だった

というように、誰もが気軽に始められる状況ではありませんでした。

いかに今の私たちが恵まれた環境にいるか、お分かりいただけると思います。

つまり、「投資はお金持ちがやるもの」という時代は終わり、誰でも簡単にそして有利に資産形成を始められる環境が整っているのです。これは、私たち普通の人にとって、とてつもなく大きなチャンスです。

こんな時代に、資産形成を目指さないのは、もったいないと思いませんか?

でも投資なんてやったことないし難しそう…

大丈夫です。私の母は50代で投資とは全く無縁の超初心者でしたが、つまずくことなくスマホで投資を始めることができました。

この恵まれた環境を活かして、ぜひあなたも3000万円を目指す第一歩を踏み出してほしいと思います。

2. 目指す過程でお金以上の価値が手に入る

3000万円を目指す道のりは、単にお金が増えるだけでなく、それ以上に価値のある多くのものを私たちにもたらしてくれます。

私のような普通の人が3000万円を貯めるには、やはり「家計管理」「節約」「投資」といった地道な努力が欠かせません。

そして、これらの努力を通じて、生涯にわたって役立つ「お金と向き合う力」が自然と身についてきます。

具体的には、

- 家計管理能力:収入と支出を把握し、予算内で生活をコントロールする力

- 節約スキル:自分にとって本当に価値のあるものを見極め、賢くお金を使う力

- 投資リテラシー:資産を効率的に増やし、リスクから守るための知識と判断力

といった力が養われます。これらの力があれば、将来、予期せぬ経済的な困難に直面したとしても、冷静に対処し、乗り越えていくことができるはずです。

行動力と継続力

そして、これら以上に私が価値があると感じているのが、「行動力」と「継続力」です。

例えば、この記事を読んで「投資を始めてみよう!」と思ったとして、実際に証券口座の開設手続きを行ったとします。面倒な本人確認で何度かやり直しになったとしても、諦めずに申し込んだとします。

忙しい日常の中で、時間を作って実際に行動する。これ自体が、本当にすごいことなんです!

多くの人は「面倒だから今度でいいや」「時間があるときにやろう」と考えて、結局行動に移せないまま終わってしまうから。

また、家計簿をつけている方。今日で何日目になりますか? 私は以前、「毎日腕立て伏せ20回やるぞ!」と決意しましたが、わずか2日で挫折しました。きっとあなたは、2日以上続けられていますよね?

地道なことを継続できる。これもまた、非常に価値のある能力です。

このように、3000万円を目指す過程は、単なる資産形成にとどまらず、家計管理、節約、投資といった具体的なスキルに加え、行動力や継続力といった人生のあらゆる場面で役立つ「人間力」をも高めてくれる貴重な経験となります。

ぜひこのプロセスを通じて、あなた自身の総合的なレベルアップも目指していきましょう。

3. 仕事と理想的なバランスで向き合えるようになる

誰もが私のように「会社を辞めたい!」と思っているわけではありませんよね。今の仕事にやりがいを感じている方、安定した環境で働き続けたい方も多いはずです。(実際に私のパートナーも、現在会社員として働いています)

そんな方にとっても、資産3000万円は「仕事との向き合い方」をより良いものに変える力を持っています。

なぜなら、「最悪、仕事がなくなっても当面は生活できる」という経済的な基盤と思いが、精神的な余裕を生み出すからです。

この余裕があることで、今の会社でより「ゆるく」「自分らしく」働くという選択肢が見えてきます。

例えば、

- 理不尽だと感じる仕事は、勇気を持って断る

- 過度な責任を伴う昇進は、あえて避ける

- 周りの目を気にせず、有給休暇をしっかり消化する

- 残業はせず、定時で帰ることを優先する

といった働き方がしやすくなります。もし、それでも今の環境が辛いと感じるなら、

- 部署異動を申し出る

- 年収が下がっても、よりストレスの少ない会社に転職する

- 思い切って、一旦仕事を辞めて休む

といった、より大胆な選択も可能になります。これも、いざとなれば生活できるだけの資産があるからこそ取れる行動です。

ちなみに、私のパートナーは今年度の有給休暇が、残りあと2日しかないと言っていました。

ちょっと休みすぎな気もしますが、それくらい「ゆるく」働くことで、ストレスも少なく、今のところは仕事を辞めるつもりはないようです。

仕事のパフォーマンスもあがる

また、不思議なことに精神的な余裕が生まれることで、過度なプレッシャーから解放され、かえって仕事のパフォーマンスが上がったり、視野が広がって新たなやりがいを見つけられたりすることもあります。

結果的に、それが給料アップや良い人事評価につながる可能性だってあるのです。お金が心にもたらす影響は、本当に大きいものがあります。

今の会社で働き続けなくても、生きていける

そう思えるだけで、気持ちは驚くほど楽になるはずです。

仕事は社会的な貢献や自己実現といった大きな価値を持っていますが、そのウェイトが大きくなりすぎると、心身のバランスを崩す原因にもなりかねません。

仕事と理想的な距離感を保ち、自分らしく働くためにも3000万円という資産は大きな助けとなるでしょう。

【完全ロードマップ】資産3000万円を貯める6つのSTEP

ここまで読んで「よし、私も3000万円を目指してみよう!」と思ってくださった方もいるのではないでしょうか?

でも、具体的にどうやって貯めればいいの?

そんなあなたのために、ここからは「資産3000万円を貯めるための具体的な方法」を今すぐ実践できるロードマップ形式でご紹介します。

【資産3000万円達成ロードマップ】

- 現状を把握する

- 目標を設定する

- 支出を削減する

- 種銭を稼ぐ(ポイ活)

- 投資をする

- 自己投資・副業に取り組む

誤解がないようにお伝えしておくと、私の場合はパートナーと2人で資産形成を行ってきました(2馬力です)。

- 初期:節約と貯金に注力

- 2019年:投資を開始

- 2023年:総資産3000万円達成

もちろん、相場が良かったという幸運もありますが、やはり「2馬力は強い」というのが実感です。また、私自身は転職で年収が下がっており、副業も禁止だったため収入源は本業のみでした。

「じゃあ、特別なことは何もしてないの?」と思うかもしれませんが、結局やったことは「節約」と「投資」という王道です。

これはつまり、特別なスキルや高収入がなくても、誰でもコツコツと正しい努力を続ければ、3000万円は十分に目指せる、ということだと私は考えています。

あくまで私の経験に基づいた考えなので「ふーん、そうなんだ」くらいの感覚で参考にしてくださいね。

それでは、ロードマップの詳細を見ていきましょう!

STEP 1:現状を把握する

まず、最初に行うべきは、自分自身の「お金の現状」を正確に把握することです。

なぜなら、現状が分からなければ、現実的で効果的な資産形成の計画を立てることができないからです。目的地が分からないのに、地図があっても意味がないのと同じですね。

具体的には、家計簿アプリやExcelなどを活用して、毎月「何に」「いくら」使っているのかを見える化します。

「給料はこれくらい、家賃はこれくらい…」と頭の中で把握しているつもりでも、実際に記録してみると、意外なところにお金を使っていたり、思った以上に出費がかさんでいたりすることに気づくものです。

でも、家計簿って面倒だし続かないんだよね…

その気持ち、すごくよく分かります! 私も過去に色々な家計簿アプリを試しては挫折…を繰り返しました。便利なアプリも多いのですが、自分が見たい情報がピンポイントで見られなかったり、入力が手間になったりして、なかなか継続できませんでした。

そんな私が最終的にたどり着いたのは、自作の管理表です。結局、自分が一番使いやすいようにカスタマイズするのが、継続への一番の近道だと気づきました。

もし、「何を使っても家計簿が続かなかった…」という方がいれば、一度自作してみるのもおすすめです。

(※私が実際に使っている自作の「かんたん支出管理表」は、無料プレゼントの一つとして提供していますので、ぜひ活用してください!)

まずはこのSTEP 1でご自身の収入と支出をしっかりと把握することから始めましょう。これが資産形成の全ての土台となります。

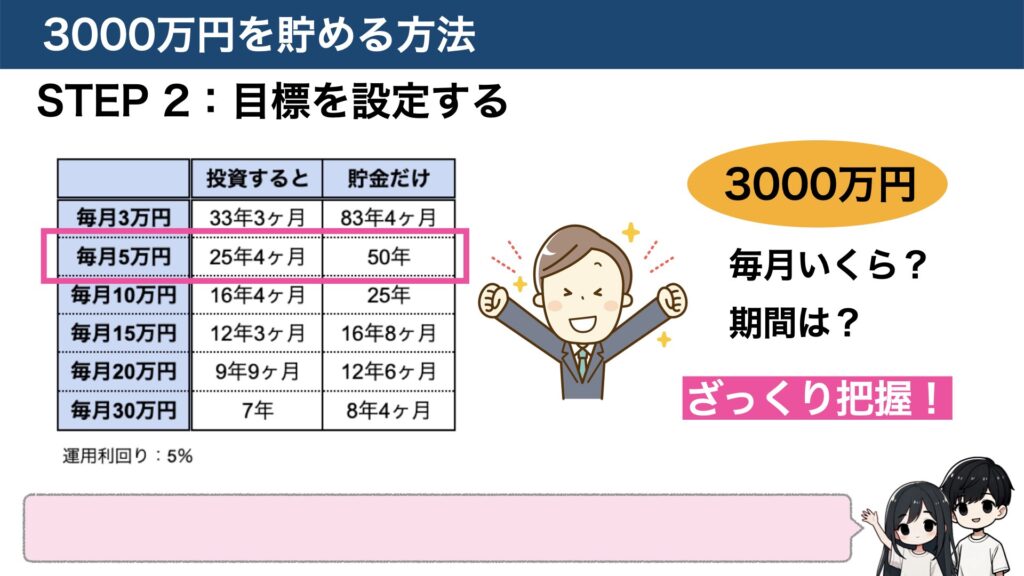

STEP 2:目標を設定する

現状を把握できたら、次に具体的な「目標」を設定します。

なぜなら、明確な目標がなければ、日々の行動(節約や投資)に対するモチベーションを維持するのが難しくなり、途中で挫折しやすくなってしまうからです。

今回は「資産3000万円」という大きな目標がありますね。まずは、この目標を達成するために、

- 毎月いくら積み立てる必要があるのか?

- 達成までに、どのくらいの期間がかかりそうか?

これらを簡単なシミュレーションツールを使って把握しておきましょう。

「資産形成 シミュレーション」などで検索すれば、無料で使えるツールがたくさん見つかります。(運用利回りは、少し控えめに年利5%程度で計算しておくのがおすすめです。)

参考までに、運用利回り5%で計算した場合、毎月の積立額と3000万円達成までの期間の関係は以下のようになります。

- 毎月 3万円 積立 → 約33年 3ヶ月

- 毎月 5万円 積立 → 約25年 4ヶ月

- 毎月 10万円 積立 → 約16年 4ヶ月

- 毎月 15万円 積立 → 約12年 3ヶ月

(※ちなみに、もし貯金だけで貯めようとすると、月5万円でも50年かかります…! 投資の力を借りれば、達成までの期間を約半分に短縮できる可能性があると思うと、少しやる気が出てきませんか?)

このように、目標達成までの道のりを具体的にイメージしておくことが大切です。

目的の明確化

ここで1つ、非常に重要なポイントがあります!

それは、「なぜ、あなたは3000万円を貯めたいのか?」という「目的」を明確にしておくことです。

「3000万円」という数字は、あくまで目標達成のための「手段」であって「目的」そのものではありません。

もし「とにかく3000万円貯めること」自体が目的になってしまうと、「何のためにこんなに頑張ってるんだろう…」「思ったより大変だし、もうやめようかな…」と、モチベーションが低下し、途中で挫折してしまう可能性が高まります。

- 『3000万円貯めて、何をしたいのか?』

- 『どんな人生を送りたいのか?』

この「目的」がハッキリすることで「3000万円」という数字が、単なる目標額ではなく、あなたの理想の未来を実現するための「力強い道具」に変わります。

「なぜ貯めるのか?」という目的を明確にし、その目的を叶えるための手段として、3000万円を目指していきましょう!

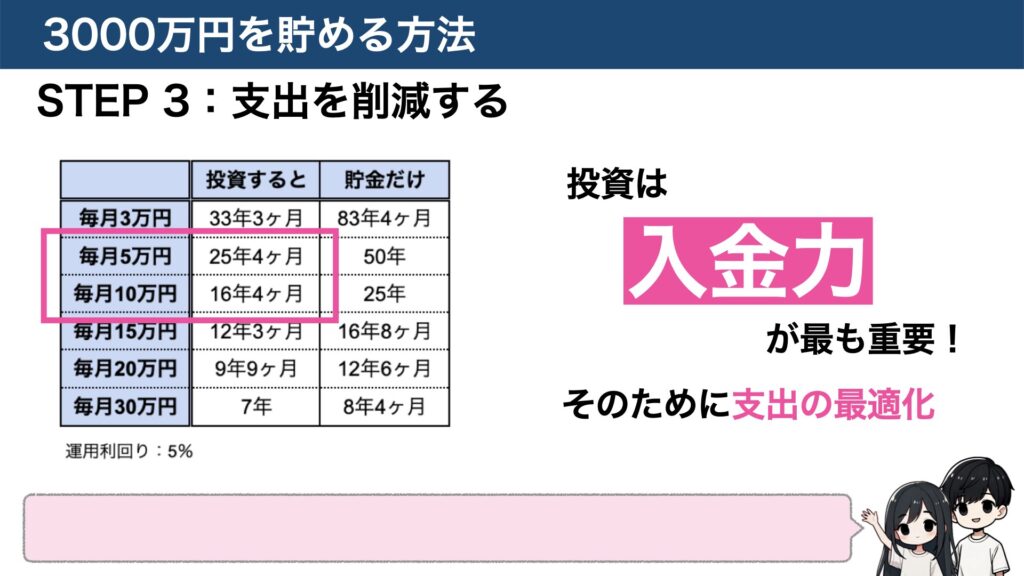

STEP 3:支出を削減する

目標が定まったら、次に取り組むべきは「支出の削減」、つまり「節約」です。

なぜなら、削減できた支出は、そのまま投資に回すことができ、資産形成のスピードを一気に加速させることができるからです。

先ほどのシミュレーションでも見たように、毎月の積立額が5万円と10万円では3000万円達成までの期間に約7年もの差が出ます。投資においては、「入金力(=毎月いくら投資に回せるか)」が、最も重要な要素の一つなのです。

収入を増やすことも大切ですが、それには時間がかかったり、スキルが必要だったりします。

一方、支出の削減はやろうと決めればすぐに取り組むことができ、即効性があるのが大きなメリットです。

まずは、STEP 1で把握したご自身の支出の中から、「これは削減できそうだな」という項目を見つけ、どんどん見直していきましょう。

でも、具体的にどんなことから手をつければいいか分からない…

という方のために、私が実際に実践して効果があった節約術を50個まとめた「1年で100万円以上貯めた節約チェックシート50選」を無料プレゼントとして用意しました。ぜひ、LINEでお友達登録して受け取ってください!

とっておきの節約術

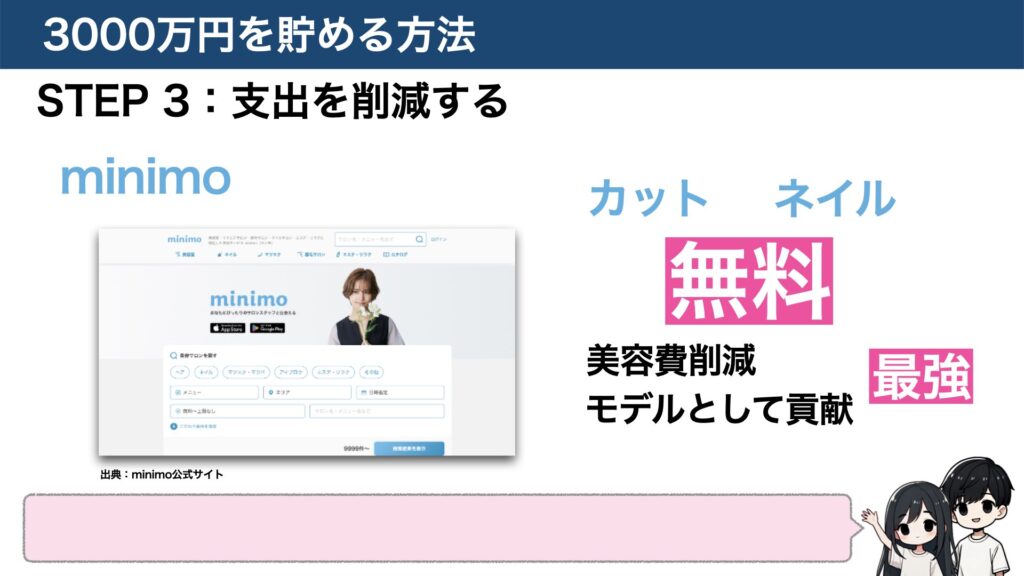

せっかくなのでその中から1つ、意外と見落としがちだけど効果的な「美容費」の節約術をご紹介します。

「ミニモ」というアプリをご存知ですか? これは、美容師さんやネイリストさんなどのサロンスタッフさんと、カットモデルなどを探しているユーザーを直接つなぐサービスです。

このアプリのすごいところは、アシスタントさんの技術練習などの目的で、カット、カラー、ネイルなどを【無料】または【格安】でやってもらえる案件がたくさん見つかることです。

こんなことを言うと怒られるかもしれませんが、私のパートナーは、ここ数年、このミニモのおかげで美容代(カットやカラー)にほとんどお金をかけていません(笑)

美容代は定期的にかかる上に、意外と高額になりがちですよね。ミニモを使えば、美容代を大幅に節約できるだけでなく、頑張るアシスタントさんのスキルアップにも貢献できます。

私たちの中では最強の節約サービスの一つだと思っているので、興味のある方はぜひ一度チェックしてみてください。

このように、一つ一つの節約は小さくても、積み重ねていくことで「入金力」は着実にアップします。

支出削減は、収入アップよりも手軽で即効性があります。 まずはここから、徹底的に取り組んでいきましょう。

STEP 4:種銭を稼ぐ(ポイ活)

支出削減と並行して行いたいのが「種銭稼ぎ」、具体的にはポイ活(ポイント活動)です。

えーポイ活?ちまちましてて面倒くさそう…

そう思った方、ちょっと待ってください!ポイ活は、やり方次第で本当に馬鹿にできない金額を稼ぐことができるんです。

例えば、投資を始めるために、楽天証券の口座を開設するとします。

この時、直接楽天証券のサイトから申し込むのではなく、「ポイントサイト」を経由して申し込むだけで、なんと数千円~20,000円相当のポイントがもらえることがあるんです!(※ポイント数は時期やキャンペーンによって変動します)

これが実際のポイントサイトの画面例です。

-1024x477.jpeg)

「でも、所詮ポイントでしょ? 現金じゃないと意味ないんじゃ…」と思いますよね?

実は、多くのポイントサイトでは、貯めたポイントを「1ポイント=1円」で現金に換金できるんです! 実際に私も貯めたポイントを現金化して、楽天銀行に振り込んでもらいました。

つまり、証券口座を開設するという「どうせやる手続き」の際にポイントサイトを経由するという一手間を加えるだけで、数千円~2万円が手に入る可能性があるということです。申し込むURLが違うだけで、手続き自体は何も変わりません。

これはやらない手はないと思いませんか?

私が主によく使っているポイントサイトは「ハピタス」と「モッピー」です。これからポイ活を始める方は、とりあえずこの2つに登録しておけば間違いないでしょう。

「登録方法がよく分からない…」という方のために、登録方法を解説した動画も無料プレゼントとして用意していますのでぜひご活用ください。

一見地味に見えるかもしれませんが、こういった「誰でもやればできること」を、面倒くさがらずにしっかり実践できるかどうかが将来的なリターンに大きな差を生むと私は考えています。

まずは、投資の準備も兼ねてポイ活を積極的に活用し、効率よく「種銭」を稼いでいきましょう。

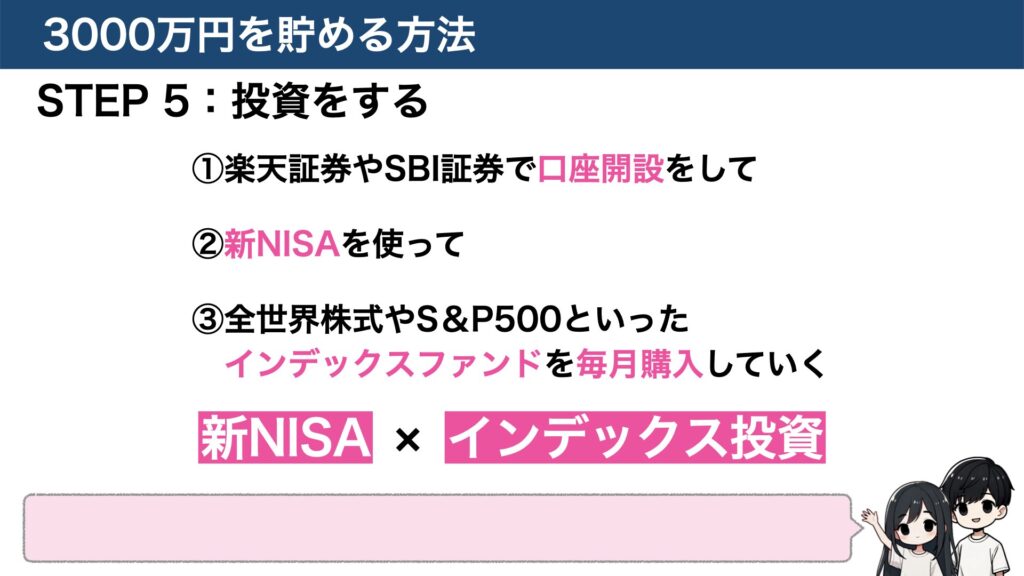

STEP 5:投資をする

さあ、いよいよ資産形成の核となる「投資」を始めましょう!

支出を削減し、ポイ活で種銭も稼ぎ、投資に回す資金の準備が整ったら具体的なアクションに移します。

投資って難しそう… 何から始めればいいの?

大丈夫です。現代の投資は驚くほどシンプルに始めることができます。具体的には以下のステップでOKです。

ネット証券の「楽天証券」または「SBI証券」がおすすめです。(手数料が安く、使いやすい)

投資で得た利益が非課税になる、国が用意してくれた非常にお得な制度です。使わない手はありません。

具体的には「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」といった、世界経済やアメリカ経済全体の成長に連動するタイプの投資信託がおすすめです。これらを毎月コツコツと、決まった金額分だけ購入していきます(積立投資)。

基本的には、一度設定したら「ほったらかし」でOK。あとはできるだけ多く投資に回していく(入金力を上げる)ことを意識しましょう。

「え、本当にこれだけでいいの!?」と思うかもしれません。

はい、初心者の方や、投資に多くの時間をかけられない方にとっては、これがリスクを抑えつつ、長期的に見て最もリターンが期待できる、再現性の高い「最強」に近い投資法だと私は考えています。

実は私、過去に個別株投資で手痛い失敗を経験しています…。

結果はマイナス100万円…。センスがなかったと言われればそれまでですが、正しい知識や分析なしに個別企業の株に投資して利益を上げるのは、非常に難しいということを身をもって学びました。

個別株投資は、専門知識の習得や市場分析に多くの時間と労力がかかる上に、必ずしもリターンが得られるとは限りません。

一方で、先ほど紹介した「インデックス投資」は、特定の企業ではなく、市場全体の成長に賭ける投資法です。

そのため、個別の企業分析などの手間はほとんどかからず、ほったらかしでも世界経済やアメリカ経済が成長していく限り、長期的に安定したリターンが期待できます。

この経験から、初心者は難しいことを考えずに新NISA×インデックス投資でシンプルに運用するのが、最も合理的で成功確率の高い戦略だという結論に至りました。

(※インデックス投資についてもっと詳しく知りたい方のために、詳細を解説した70枚のスライド資料も無料プレゼントとして用意しています。LINEで受け取れますので、ぜひ学習に役立ててください。)

少額から始める

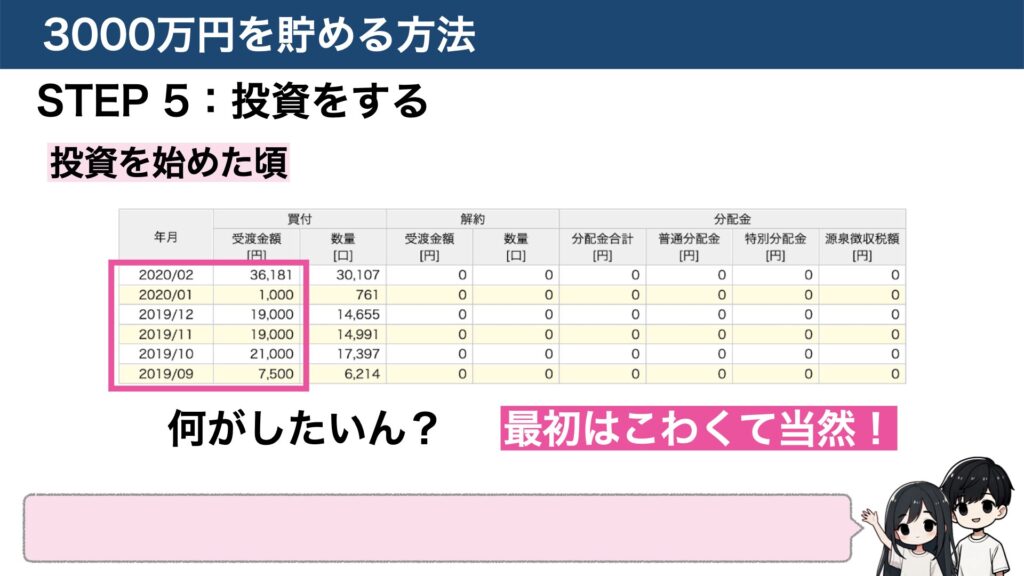

とはいえ「やっぱり投資って怖い…」と感じる方も多いですよね。その気持ち痛いほど分かります。私も最初はめちゃくちゃ怖かったです!

これが、私が投資を始めたばかりの頃の実際の購入履歴です。

最初は月7,500円、次は21,000円、その次は19,000円… 何がしたいのかよく分からないですよね(笑)。こんな感じで、私も超ビビリながら恐る恐る投資の世界に足を踏み入れました。だから、最初は怖いのが当然なんです。

なので、初心者の方はまず「少額」から始めてみることを強くおすすめします。例えば、月々数千円とか、1万円とか。楽天証券やSBI証券なら100円からでも投資を始められます。

まずは少額で投資に慣れ、値動きを体験しながら、徐々に投資額を増やしていくのが良いでしょう。

投資は、決してギャンブルではありません。正しい知識を身につけ、長期的な視点でコツコツと続けていけば、あなたの資産形成を力強くサポートしてくれる味方になります。

怖がらずに、まずは一歩を踏み出してみましょう。

STEP 6:自己投資・副業に取り組む

ロードマップの最後のステップは、「自己投資」と「副業への挑戦」です。

これは、STEP 5までの「節約」と「投資」で資産形成の土台を築いた上で、さらに入金力を高め、資産形成のスピードを加速させるためのステップです。

なぜなら、自身のスキルを高め(自己投資)、収入源を増やす(副業)ことができれば、投資に回せるお金が格段に増え、目標達成までの期間を大幅に短縮できる可能性があるからです。

「でも、具体的にどんなことに取り組めばいいの?」と迷う方もいるかもしれませんね。

例えば、以下のようなスキルは比較的オンラインで収益化しやすくおすすめです。

- プログラミング

- Webデザイン

- Webライティング

- 動画編集

- SNS運用代行

これらのスキルを身につければ、まずは副業として収入を得て将来的には独立やフリーランスといった道も視野に入れることができます。

また、直接的な副業につながらなくても、本業に関連する資格を取得したり、語学を学んだりすることも立派な自己投資です。

それが最終的に、自身の市場価値を高め、昇給やより良い条件での転職につながり、結果的に収入アップ=入金力アップにつながる可能性もあります。

ちなみに、先ほどもお話しした通り、私たちはスキルゼロ&副業禁止だったので収入源は本業の給料のみ。ひたすら節約やポイ活などで入金力を上げる努力をしていました。

やり方は人それぞれですが、もしあなたが副業可能な環境にいるのであれば、このステップに取り組むことで資産形成のスピードを劇的に早めることができる可能性があります。

ここまでのステップを着実に進めてきたあなたなら、さらなる高みを目指して自己投資や副業にもぜひチャレンジしてみてください。

以上が、資産3000万円を貯めるための6つのSTEPでした。

【資産3000万円達成ロードマップ】

- 現状を把握する

- 目標を設定する

- 支出を削減する

- 種銭を稼ぐ(ポイ活)

- 投資をする

- 自己投資・副業に取り組む

焦る必要はありません。一つ一つのステップを着実に、楽しみながら進めていきましょう!

最後に|行動しなければ、人生は1ミリも変わらない

最後にこの記事で一番伝えたかった、たった一つの大切なことをお伝えします。

それは『行動しなきゃ、人生は何も変わらない』ということです。

この記事をここまで読んでくださったあなたは、きっと日々忙しい中で、節約や投資に関心を持ち、将来のために何かしたいと考えている意識の高い方だと思います。

もしかしたら、すでに行動を始めていて、少しずつ資産が増えていくのを実感し、将来への期待感も高まっているかもしれません。

でも、もし「知っているだけ」「考えているだけ」で、具体的な行動に移せていないとしたら… それは非常にもったいないことです。 人生を変えるチャンスを自ら手放してしまっているのと同じだからです。

過去の私もそうでした。たくさん情報を集め、頭の中でシミュレーションばかりして、「いつかこうなりたいな」と妄想する日々…。

「こんなに頑張って情報収集してるのに、なんで現実は何も変わらないんだろう…」

ずっと、もやもやした気持ちを抱えていました。

でも、今思えば当然ですよね。情報収集や妄想は、「行動」ではありません。 それは、ただの「準備運動」や「観客席からの応援」のようなもの。実際にグラウンドに立ってプレイしなければ、試合に勝つことはできないのと同じです。

私は、あなたにそんな過去の私と同じような失敗をしてほしくありません。

だからこそ、今回、私のリアルな経験を交えながら「資産3000万円で人生が変わる理由」や「具体的なロードマップ」をお伝えしました。

この記事を最後まで読んでくださったあなたなら、絶対に3000万円を目指せますし、ご自身の力で人生を変えていくことができるはずです。

『行動しなきゃ、人生は変わらない』

この言葉を胸に一緒に資産形成を頑張っていきましょう!

お知らせ|【無料プレゼント&個別相談】資産形成を加速させよう!

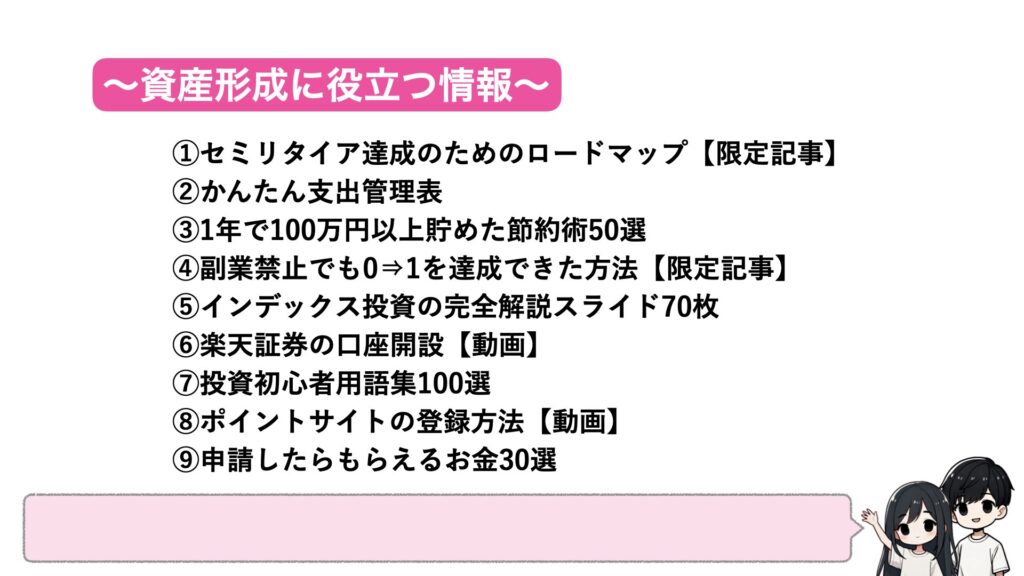

今回、資産形成に役立つ豪華10個の特典を【無料】でプレゼントさせていただきます!

これらの特典は、以下のLINE公式アカウントにご登録いただくことで、すぐにお受け取りいただけます。

さらに今回、【無料個別相談会】も実施させていただきます!

- お金の管理がうまくいかない…

- 投資を始めたいけど、何から手をつければいいか分からない…

- パートナーとお金の価値観が合わなくて悩んでいる…

といった資産形成に関するお悩みはもちろん、転職や副業、セミリタイアに関するご相談など、私の経験がお役に立てることがあれば、ぜひお気軽にご相談ください。

ただし、私一人で対応できる人数には限りがあるため、個別相談は【先着順】とさせていただきます。

これから本気で資産形成を始めたい方、一緒に頑張る仲間が欲しい方、一歩踏み出す勇気が欲しい方。この機会をぜひご活用いただけますと幸いです。

個別相談の申し込みも上記のLINEから行えます!

ここまで長い記事を最後までお読みいただき、本当にありがとうございました!

そして、てらぞんと一緒に資産形成を頑張ってみようかな!と思っていただけた方は、ぜひYouTubeチャンネルの登録をしていただけると今後の励みになります。

それでは、また次回の記事や動画でお会いしましょう!

コメント